Comment optimiser son REER?

Pour bien comprendre l’effet fiscal d’un REER, il faut d’abord comprendre comment l’impôt fonctionne.

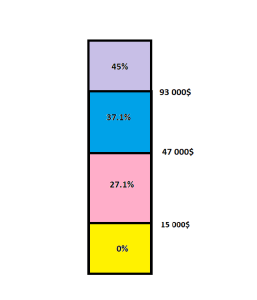

Celui-ci est progressif, c’est-à-dire que plus le revenu augmente, plus le % d’impôt à payer sera élevé.

Bien que les limites changent d’une année à l’autre, et qu’elles ne soient pas tout à fait les mêmes au provincial et fédéral, Le graphique suivant donne une bonne idée des limites et des taux d’imposition.

De 0 à 15 000$, aucun impôt n’est à payer. Entre 15 000$ et 47 000$ un contribuable paiera 27,1% d’impôt. Attention! Ça ne veut pas dire que si un contribuable gagne 16 000$ de revenu, qu’il ou elle paie 27,1% sur tout ses revenus! Seulement la partie qui a dépassé la limite. Dans le cas de 16 000$, seulement 1000$ ont dépassé la limite de 15 000$ donc 271$ d’impôt à payer.

Idem, si quelqu’un gagne 48 000$, l’impôt à payer sera de : (47 000$ - 15 000$) X 27,1% = 8672$. À cela on ajoute 1000$ à 37,1% qui ont dépassé la limite de 47 000$, soit 371$. Total de 9043$.

Et la même logique s’applique pour les limites supérieures. (il y en a d’autres qui vont jusqu’à 214 000$, max 53% d’impôt)

Donc l’idée populaire que, suite à augmentation, il pourrait y avoir plus d’impôt à payer et donc moins d’argent net est fausse. C’est comme si quelqu’un avançait en courant et en chemin se foulait une cheville pour plus loin se casser le pied. Il ou elle continue toujours d’avancer mais à un moment on se demande si le nombre d’heures de plus travaillée ou les responsabilités pour augmenter le revenu en valent vraiment la peine.

Le REER diminue le revenu. C’est donc que plus on met dans le REER d’un coup, moins ça devient avantageux. Supposons quelqu’un qui gagne 57 000$ et a 20 000$ à placer dans son REER. Si elle ou il met tout d’un coup, les premiers 10 000$ investis seront retournés à 37,1% (3710$). tandis que les 10 000$ restants seront retournés à 27,1% (2710$) puisque le revenu imposable est maintenant de 37 000$. En d’autres termes, comme le 2e 10 000$ a servi à faire passer le revenu de 47 000$ à 37 000$, il n’y a que 27,1% de retour possible. Dans cet exemple, le retour total est de 6420$

Il est donc plus avantageux de conserver un 10 000$ et attendre l’année suivant où il sera remboursé à 37,1%. On obtient alors : An 1 : retour de 3710$, An2 : retour de 3710$ = 7420$, soit 1000$ de plus que si on avait tout déduit d’un coup.

Au retour d’impôt, il faut toutefois inclure les allocations familiales qui augmenteront puisque le revenu imposable diminue. Idem pour le crédit de TPS et de Solidarité.

Une mère ou un père célibataire ayant la garde complète de ses enfants gagnant dans les 55 000$, a tout intérêt à investir dans ses REER, puisque si on tient compte des allocations familiales, du retour sur les frais de garde, du crédit de TPS et de solidarité, le % réelle de retour peut facilement avoisiner les 60%!